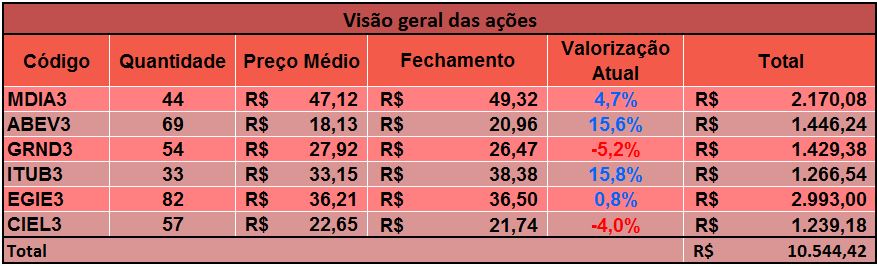

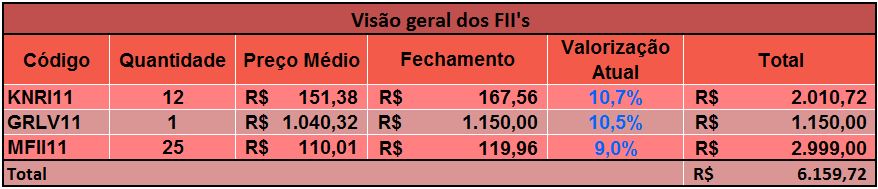

Como este é um blog essencialmente de finanças eu não poderia deixar de falar um pouco sobre as criptomoedas, principalmente a moeda do momento: Bitcoin.

Como todos sabem, a cotação do Bitcoin simplesmente explodiu no último mês. O gráfico de crescimento da moeda é algo assustador, vejam só que depois de patinar por muitos anos, a partir de 2017 a cotação começou a disparar e principalmente a partir do 2º semestre desse ano decolou como um foguete.

De julho pra cá a moeda já se valorizou quase 1.180%. Isso é muito surreal. Eu estou acompanhando esse mundo das finanças há pouco tempo, mas duvido que algum outro tipo de investimento tenha passado por valorização tão astronômica em tão pouco tempo.

E com tamanha alta, a dúvida do momento é? Será que ainda vale a pena investir em bitcoin ou o bonde já passou?

Se eu mostrasse esse gráfico para alguém e dissesse que trata-se da valorização das ações de uma empresa, provavelmente me diriam que isso é uma bolha especulativa, sem sustentabilidade e que vai estourar, pois muito dificilmente uma empresa conseguiria melhorar seus fundamentos e perspectivas de forma tão abrupta para justificar tamanha valorização. Entretanto, como se trata de uma moeda, não há como saber, pode ser que ainda valorize bem mais, pode ser que vire pó.

Quem faz alguma gestão de riscos de seus investimentos está muito temeroso em investir agora, momento de topo histórico, por outro lado, muitos leigos estão entrando em Bitcoin sem pensar duas vezes.

Se vale a pena ainda investir? Eu não sei. O ponto principal desse post é relatar minha breve "não história" com bitcoin, como não fiquei rico com essa moeda e a angústia que isso tem me causado.

Quinta, 31 de dezembro de 2015.

Estava no apartamento de um tia para comemorar o Reveillon. Apartamento bem próximo à praia, muita festa e comemoração. Em conversa com um primo, típico gordo nerd, ele relata que tem uma moeda virtual que está crescendo bastante e que já há casos de gente que comprou por centavos, esqueceu as tais "moedas" guardadas, e anos depois estavam valendo milhares de dólares.

Sinceramente, não dei a menor importância, pra mim era mais um dos papos nerds dele. Na minha cabeça isso era só uma moedinha que esses nerds estavam usando para comprar itens de jogos RPG.

Nessa época, um Bitcoin valia uns R$ 3.000,00

Domingo, 24 de junho de 2017.

Nesse dia saí com alguns amigos para almoçar e beber cerveja. Em algum momento do papo, começamos a falar de dinheiro e investimentos, foi então que surgiu o assunto Bitcoin, que já estava super falado entre os mais ligados em investimentos.

Nessa época eu já cogitava investir alguma coisa em Bitcoin até por que já acompanhava na blogosfera muitos abordando esse assunto, mas lembro que no papo com os amigos, eu falei que a valorização era surreal, que não fazia sentido uma moeda valer tanto, que essa bolha ia estourar, que era pura especulação, etc. Elenquei todos os "contra" que muitos na blogosfera já abordaram várias vezes.

Em pesquisa ao histórico de cotação, vi que nesse dia o Bitcoin fechou avaliado em R$ 9.179,24.

Sexta, 8 de dezembro de 2017.

O Bitcoin já tinha explodido, já era febre, eu eu sinceramente decidi que ia entrar na onda. Muita gente dizendo que a cotação poderia chegar até U$ 100K e que ainda estava barato, decidi que era hora de entrar. Li então que a bolsa de Chicago ia negociar contratos futuros de Bitcoin e pensei: caramba, isso pode ser mais um divisor de águas de valorização.

Entretanto, li muitas opiniões contrárias, muitos dizendo que era bolha, que a negociação de contratos futuros poderia derrubar a cotação, pois ia permitir operar vendido, etc. Acabei desistindo.

Nesse dia a cotação estava em cerca de R$ 50.000,00

Terça, 19 de dezembro de 2017.

Após estrear na Bolsa de Chicago, o Bitcoin está avaliado em mais ou menos R$ 69.000,00.

Depressão Pós Bitcoin

Vendo essas valorizações surreais e a minha hesitação em investir, vejo que perdi valorizações absurdas. Ainda não acredito 100% no futuro do Bitcoin, mas não dá pra fechar os olhos para o número de pessoas que ficaram milionárias sem entender nada de finanças.

Se eu tivesse investido em junho, meus investimentos teriam valorizado 650%. Se eu tivesse investido 10 dias atrás, já teriam valorizado 40%.

É duro pensar que enquanto lutamos para entender os fundamentos de uma empresa ou estudar o potencial de um fundo imobiliário, isso tudo para obter pequenos proventos e valorização de longo prazo, um investimento meio aleatório como uma criptomoeda dá uma valorização, num curto espaço de tempo, que não poderíamos nem sonhar na bolsa de valores.

É meio que uma quebra de paradigma. Dou até o exemplo dos casos de corrupção na Petrobrás. Antes quando se falava de um esquema que desviou R$ 100 milhões, era algo absurdamente grande, depois do Petrolão, nos habituamos a ouvir falar de corrupção na casa dos bilhões. A mesma coisa com o Bitcoin: antes pensar numa valorização de um investimento de 15% em um ano era excelente, agora com o Bitcoin nos habituamos a ver essa valorização em apenas alguns dias.

Eu ainda acredito que todo esse crescimento absurdo do Bitcoin vai frear, até porque por se tratar de uma moeda é preciso ter alguma estabilidade, mas que dá uma depressãozinha por ter perdido o bonde, isso dá.

Ainda temos algumas altcoins que podem despontar, então já está nas metas de 2018 diversificar pelo menos 5% do patrimônio em criptomoedas.

Abraços,

Ministro